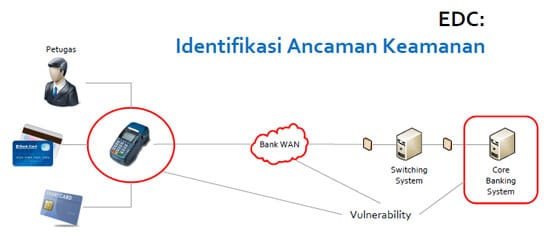

Satu lagi kejahatan yang dapat menyerang teknologi transaksi finansial, yaitu serangan terhadap Eletronic Data Capture (EDC). Serangan tersebut pernah terjadi di Eropa pada tahun 2008. Pelaku mengakses EDC dalam jalur supply chain. Setelah membongkar, memasang alat tambahan di EDC dan mengembalikannya seperti semula, pelaku membaca serta merekam detail account pembeli dan PIN. Lalu pelaku mengirimkan data melalui jaringan telepon seluler jaringan bawah tanah di Pakistan.

(sumber : sharingvision.com)

Serangan terhadap EDC juga pernah terjadi di Indonesia. Tahun 2011 Aparat Reserse Resmob/Tahbang Direktorat Reserse Kriminal Umum Polda Metro Jaya mengungkap pembobolan kartu kredit senilai Rp. 80 miliar lebih. Kejahatan itu dilakukan oleh komplotan penjahat kartu kredit yang otak pelakuknya adalah mantan pegawai salah satu bank swasta dan menjabat sebagai investigator kartu kredit. Pelaku mengetahui seluk-beluk cara mengambil dan mengkloning data Terminal ID (T.ID) dan Merchant ID (M.ID) dari terminal EDC.

Pada Umumnya bank sudah menerapkan pengamanan berlapis hingga ke jaringan corenya juga adanya sistem deteksi terjadinya transaksi yang tidak sah. Seperti kasus diatas, serangan dapat dilakukan oleh orang dalam. Namun resiko ini bisa dikatankan minim, mengingat berbagai sangsi yang akan diterima jika ketahuan seperti pemecatan, sangsi pidana dan lain.lain. Namun dampaknya bisa besar jika menyerang nasabah yang highly valuable.

Serang terhadap EDC dapat diminimalisir dengan melakukan audit keamanan secra periodik terhadap sistem keamanan jaringan internal seperti penetration test, audit policy dan SOP sistem IT internal yang terkait dengan layanan perbankan dan awarness program. Perancangan keamanan sistem pun harus menetapkan requirment yang tepat dalam bentuk security objektif seperti intergrity, confidentiality, authentication dan accsess control. Langkah selanjutnya, security objective ini harus diturunkan menjadi security requirement yang lebih rinci.(**)