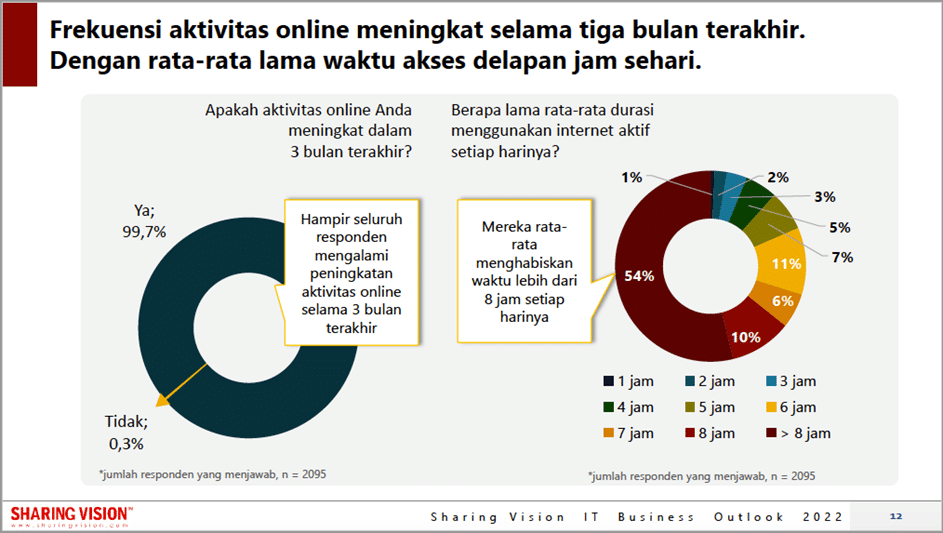

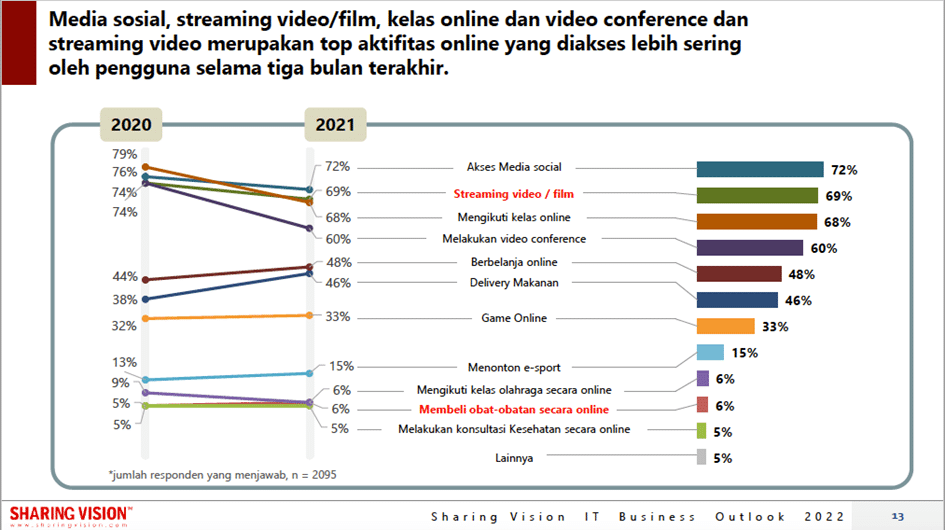

Akselerasi perkembangan teknologi yang ada, menyebabkan transformasi digital pada perilaku masyarakat dan aktivitas di berbagai bidang. Selama tiga bulan terakhir saja, hampir seluruh responden survey yang terdiri dari 2000 orang lebih, mengakui bahwa terjadi peningkatan aktivitas online dengan rata-rata waktu lebih dari 8 jam setiap harinya. Media sosial, streaming video/film, kelas online dan video conference merupakan top aktivitas online yang lebih sering diakses oleh pengguna. Tentu transformasi ini juga berpengaruh pada kegiatan bisnis di Indonesia.

Dengan rata-rata lama waktu akses delapan jam sehari.

Dalam rangka memberikan prospek bisnis di Tahun 2022, Sharing Vision mencoba merangkum fenomena perubahan digital yang terjadi melalui survey terhadap 2000 lebih responden. Secara spesifik laporan ini menjelaskan beberapa tren di tahun 2022 yang akan terjadi, yaitu :

- Peningkatan e-lifestyle, Mobile Banking, Digital Banking, dan e-Money

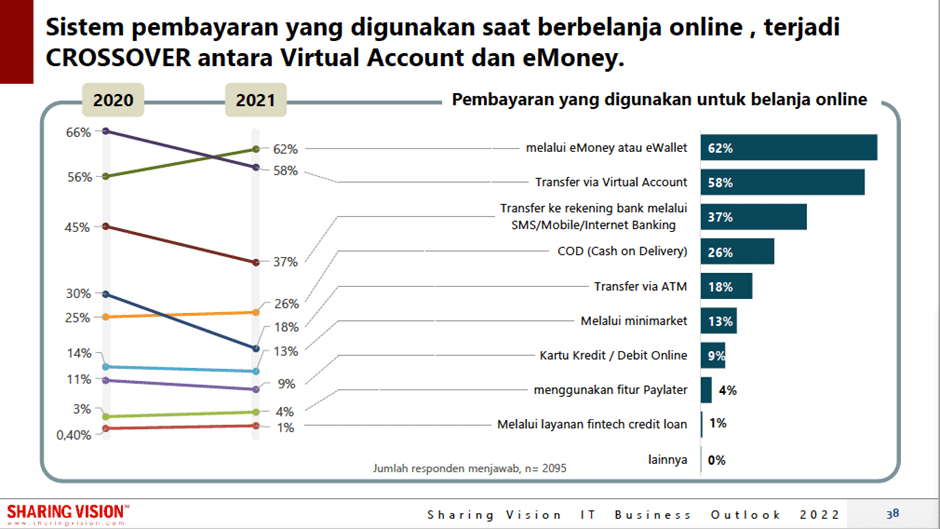

- E-Money mengCROSSOVER Penggunaan Virtual Account

- System down dan error masih menjadi kekhawatiran nomor satu bagi pelanggan

Transformasi tren lifestyle dan layanan online

Secara umum, transformasi digital pada aktivitas responden terjadi pada gaya hidup seperti berbelanja, memesan makanan, dan menonton e-sport. Sedangkan transformasi pada layanan adalah mobile banking, digital bank, e-Money, dan pinjaman online.

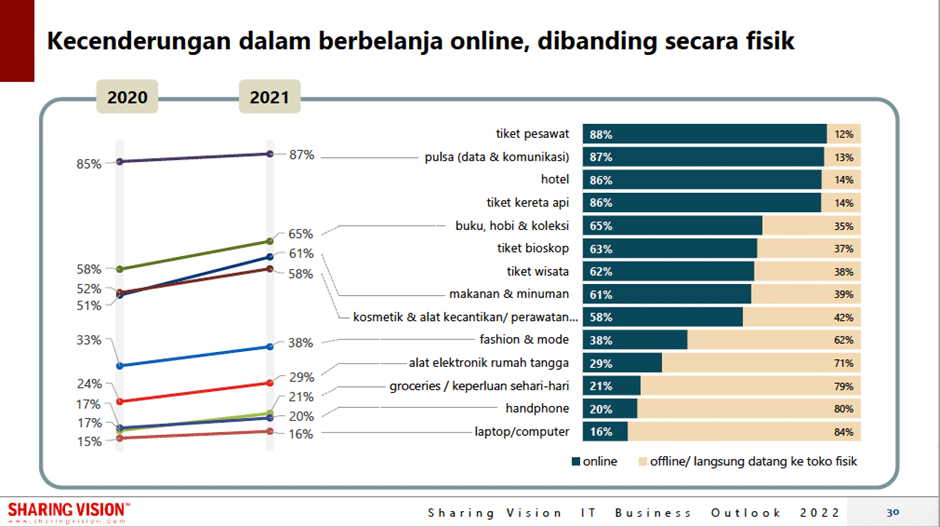

Dalam 6 bulan terakhir, akitivitas belanja online oleh responden meningkat 54%. Makanan dan minuman, fashion, dan pulsa menduduki urutan tiga teratas, produk yang dibeli secara online. Hampir seluruh responden juga lebih memilih untuk membeli tiket, pulsa (data & komunikasi), dan hotel secara online. Hal menarik lainnya adalah 92 % responden memilih berbelanja online di marketplace seperti shopee, gojek, dan tokopedia, dibandingkan dengan website toko online ataupun media sosial. Sekalipun terdapat pengguna yang masih berbelanja di media sosial, alasan terbesar adalah karena barang yang diinginkan hanya dijual melalui media sosial tersebut.

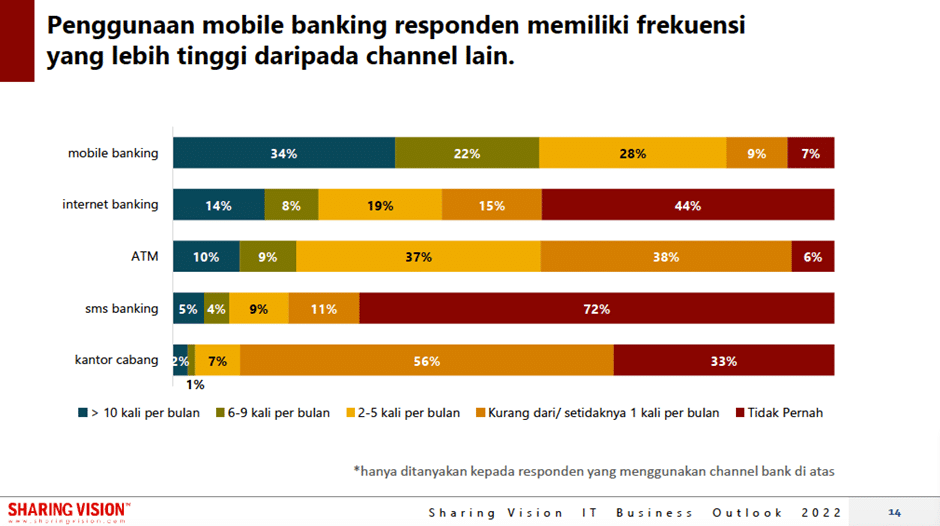

Layanan finansial dalam mendukung aktivitas online juga mengalami perubahan. Hal ini dapat dilihat dari frekuensi responden yang lebih tinggi dari penggunaan mobile banking daripada channel lain seperti ATM, sms banking dan kantor cabang. 73% responden menjawab tidak pernah menggunakan sms banking. Mobile banking merupakan channel pilihan mayoritas responden untuk keperluan cek saldo, mutasi rekening, transfer, pembayaran tagihan dan pembelian pulsa/e-Money.

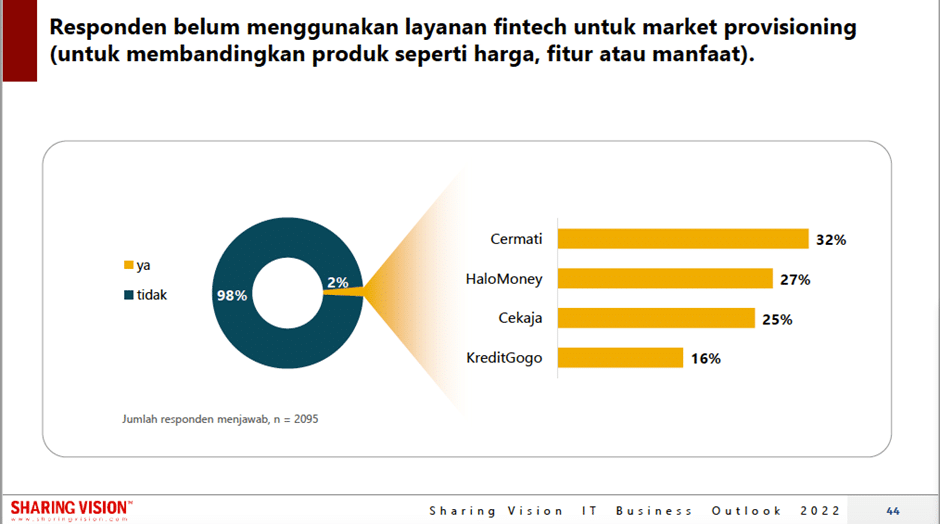

Pembukaan rekening di digital bank dan pinjaman online juga menjadi tren baru di tahun 2022. Alasan utama responden yang pernah membuka rekening di digital bank adalah untuk memudahkan transaksi transfer, cek saldo dan pembelian eMoney. Sedangkan alasan utama melakukan pinjaman online di Fintech Lending adalah persyaratan yang mudah dan proses pencairan cepat. Terdapat berbagai alasan responden melakukan pinjaman online, seperti online shop, keperluan sehari-hari, dan modal usaha. Dari 8% responden yang menggunakan layanan fintech untuk investasi, 71 % di antaranya menggunakan Bareksa dan Bibit. Namun, penggunaan fintech untuk market provisioning, saat ini belum menjadi tren.

(untuk membandingkan produk seperti harga, fitur atau manfaat)

e-Money untuk pembayaran aktivitas online dan offline

Sejak tahun 2021, tren eMoney berhasil mengCROSSOVER penggunaan virtual account untuk pembayaran. 94 % responden menggunakan e-Money untuk membayar aktivitas online-nya seperti pemesanan makanan, e-commerce, dan transportasi online. Hal yang menarik adalah, hanya ShopeePay yang mengalami peningkatan signifikan selama satu tahun ini. E-Money juga dimanfaatkan melalui transaksi dengan QR code tidak hanya untuk aktivitas online, tetapi juga untuk aktivitas offline seperti transaksi di kafe atau restoran, supermarket, dan tempat hiburan.

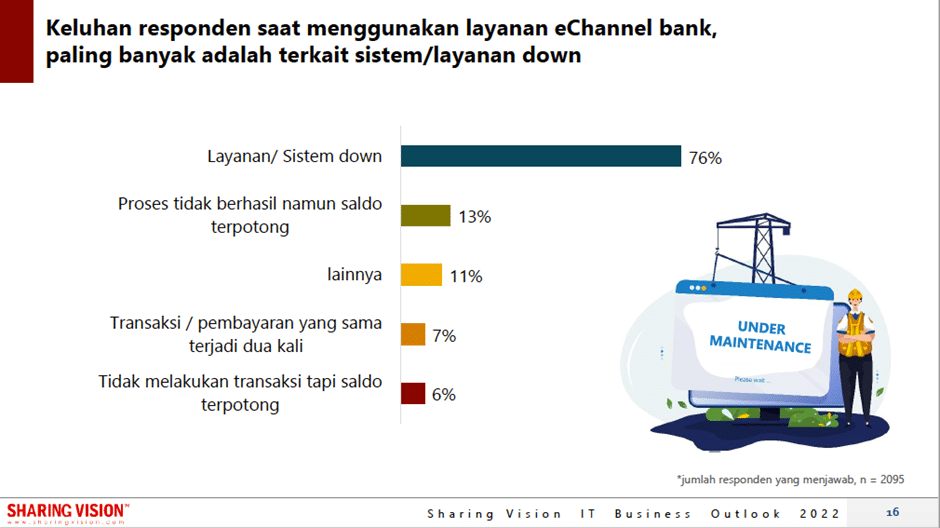

Keluhan utama System down dan barang tidak sesuai

Ketergantungan akan layanan online, juga meningkatkan kekhawatiran responden terkait aksesibilitas layanan tersebut. 76 % responden yang menggunakan layanan eChannel bank mengeluhkan layanan/system down. Keluhan yang sama juga dialami oleh pengguna full online bank dan pengguna e-Money.

Berbeda dengan keluhan layanan online, keluhan responden yang berbelanja online terletak pada kualitas barang. 58% responden mengeluhkan barang yang diperoleh tidak sesuai dengan spesifikasi/tampilan di situs. Hal menarik, meskipun hanya sedikir responden yang berbelanja di sosial media, lebih dari setengah tidak pernah mendapat pengalaman yang tidak menyenangkan.

Semakin Digital, hadapi kekhawatiran

Nur Islami Javad sebagai Chief DEF Sharing Vision dalam pemaparan langsung Sharing Vision IT Business Outlook 2022 pada tanggal 30 Desember 2021, mengatakan bahwa tren di 2022 semakin digital. Kondisi ini harus dimanfaatkan dengan baik oleh pelaku bisnis. Banyak kisah sukses dimulai dengan memanfaatkan transformasi tersebut dengan modal sedikit. Bagaimana caranya kita bisa hidup dari rumah, kita bisa cuan dari rumah.

Menambahkan, Ali Akbar sebagai CEO Sharing Vision menyampaikan bahwa kekhawatiran yang dirasakan oleh mayoritas responden akan system down dan kebocoran data pada aplikasi keuangan menandakan adanya ketergantungan kita terhadap layanan online. Meskipun begitu, bukan berarti kita melakukan tindakan premature dimana kita terlalu memiliki banyak kekhawatiran sehingga tidak mengambil langkah untuk menghasilkan produk dan environment yang diperlukan.

Lebih lanjut, Dicky WRN sebagai Senior Data Scientist Sharing Vision mengatakan kunci penyelesaian atas kekhawatiran system down terletak pada adanya sistem monitoring yang baik, bukan pada kecanggihan aplikasi dan pengoperasian. Tanpa adanya monitoring maka error yang terjadi pada suatu sistem tidak dapat terlihat.

Pemaparan lebih lanjut dapat dilihat pada tautan berikut.

Download pdf di: