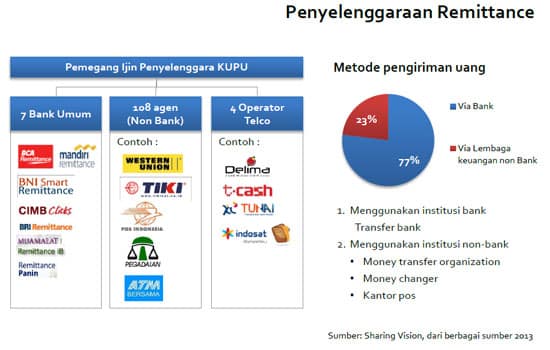

Sebagai negara berkembang, potensi branchless banking di Indonesia sangatlah menggiurkan. Selain dapat menjangkau masyarakat yang jauh dari keberadaan kantor cabang, peluang pasar yang ada pun sangat luas. Layanan tanpa keberadaan kantor cabang ini juga akan memberikan keuntungan pada Remittance atau transfer dana.

(sumber : sharingvision.com)

Di pasar remittance internasional, jika asumsi total imigran Indonesia dan TKI di luar negeri mencapai 13,5 juta jiwa, maka jumlah uang yang mereka kirim bisa mencapai Rp 168 trilyun pertahun. Semua itu dipotong biaya remittance Rp 22.800. Dengan adanya layanan branchless banking, 50% biaya bisa dipotong melalui mobile remittance. Maka potensi pendapatan bank bisa mencapai Rp. 1,07 trilyun.

(sumber : sharingvision.com)

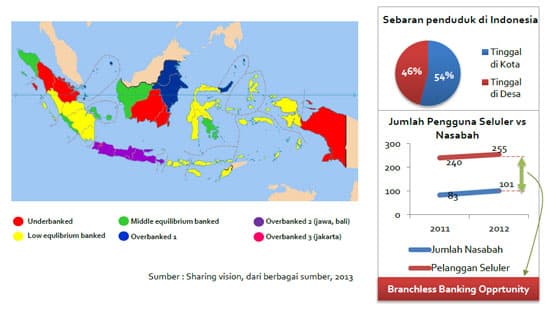

Sedangkan unbanked people atau masyarakat yang tidak memiliki rekening bank menjadi pasar remittance domestik. Jumlah unbanked people di Indonesia mencapa 80 juta jiwa (unbanked people yang tinggal di desa 41,6 juta jiwa), jika diasumsikan rata-rata pengiriman uang 6 kali setahun dan biaya remittance Rp 5 ribu per transaksi. Maka pasal lokal remittance dapat mencapai Rp 1,24 trilyun.(**)