SMS dan internet banking diprediksi akan semakin populer dan meluas di Indonesia, revolusi dan transformasi masyarakat menuju penggunaan transaksi elektronik untuk layanan pembayaran pun masih akan terus berlanjut.

(Sumber : Sharing Vision)

Menurut Chairman Sharing Vision, Dimitri Mahayana, dengan jumlah ATM mencapai 50.000 unit atau bahkan lebih, bisnis ATM masih belum mencapai titik maksimal. Padahal di beberapa daerah tergolong masih sedikit dan diperkirakan masih dibutuhkan 300.000 unit ATM di Indonesia.

Dimitri Mahayana mengatakan “Pertumbuhan mesin ATM di Indonesia high growth, dan highly competitive. Growth untuk jumlah transaksi 22,1% dan nilai transaksi 21.35%, melebihi growth jumlah mesin ATM 19.7%,”.

Selain dari segi kuantitasnya, mesin ATM pun dituntut dapat menghadirkan inovasi terbaru. Seperti Talking ATM (ATM berbicara) untuk pengguna di kalangan tunanetra yang sudah diluncurkan oleh Standard Cartered.

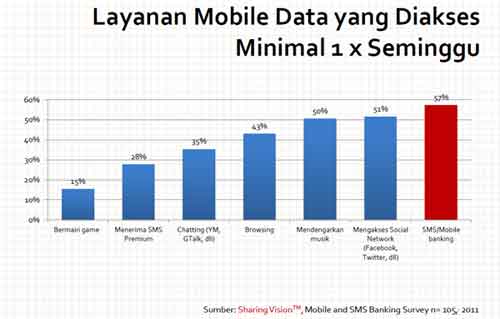

Walaupun penggunaan EDC (Electronic Data Capture) masih menuggu kepastian regulasi, diyakini teknologi akan semakin maju. Di lain hal SMS dan Mobile Banking juga melaju pesat, tidak hanya bank-bank besar saja yang memiliki layanan SMS dan Mobile Banking. Kini BPD hingga BPR pun sudah memiliki layanan ini sendiri.

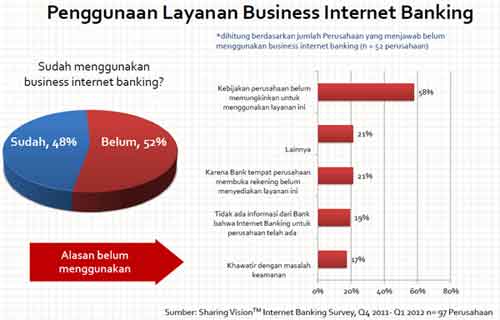

Hasil survei Sharing Vision mengindikasikan adanya antusiasme UKM (Usaha Kecil Micro) dalam menggunakan internet banking.

(Sumber : Sharing Vision)

“Internet banking akan segera menjadi mainstream bagi UKM. Dan mungkin “in the near future”, internet banking akan menjadi sesuatu hal yang mainstream bagi pelanggan individu perbankan,” lanjut Dimitri.

(Sumber : Sharing Vision)

Menurutnya, layanan e-channel juga akan merambat berbagai layanan publik seperti pembayaran utility (telepon, listrik dan air) pembayaran sekolah, pemabayaran hotel hingga layanan e-payment untuk layanan kepelabuhan. Hal tersebut terlihat ketika Garuda Indonesia memberlakukan kebijakan airport tax include ke dalam harga tiket per Oktober 2012 dan maskapai lain pun siap untuk melakukan hal yang serupa.

“Dari sisi jumlah transaksi mungkin masih belum signifikan, namun dalm bidang micropayment, pelanggan e-money di Indonesia tahun 2013 mungkin akan melebihi 15 juta pelanggan,” tutur Dimitri.

Ia juga menambahkan, Mungkin tidak akan melebihi seperseribu layanan transaksi melewati kartu ATM/Debet, namun hal ini merupakan isu yang cukup strategis dalam industri perbangkan terutama dengan keberadaan operator telekomunikasi sebagai penyandang ijin resmi penyelenggara e-money yang telah diberikan oleh Bank Indonesia. Dibeberapa hal, masih ada yang belum menunjukan kemajuan secara signifikan di Indonesia, salah satunya mobile remittance, tidak seperti di negara lain yang sukses di bidang itu.

“Hal ini terutama adalah karena hubungan antara operator Telekomunikasi dan industri perbankan yang kurang harmonis, padahal seharusnya mereka berjuang dan bersinergi bersama mewujudkan layanan yang amat dibutuhkan oleh masyarakat Indonesia,” ungkapnya.(An Intermezzo)