Alat Pembayaran dengan Menggunakan Kartu (APMK) dan e-Money dapat dikategorikan dengan unsur-unsur sebagai berikut:

- Kartu diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang kepada penerbit

- Nilai uang disimpan secara elektronik dalam suatu media seperti server atau chip

- Kartu tersebut digunalan sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik tersebut

- Nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbangkan.

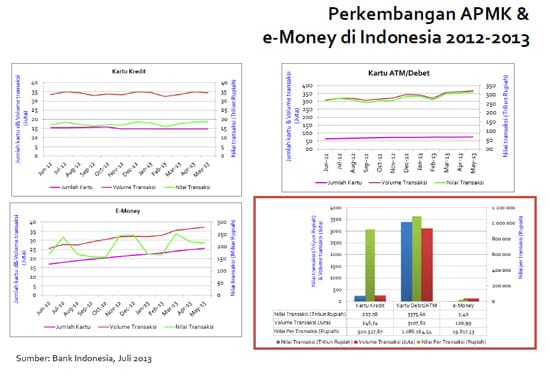

Kini berbagai program e-Money telah banyak dikeluarkan oleh berbagai bank, operator, maupun peusahaan jasa seperti Flazz, Mega Cash, Jak Card, Tcash dan masih banyak lagi. Namun dalam perkembangannya, e-Money di Indonesia belum sebesar di negara lain seperti Taiwan dan Hongkong.

(sumber : sharingvision.com)

Jumlah transaksi e-Money jauh lebih sedikit ketimbang transaksi melalui APMK seperti kartu kredit dan Debit/ATM. Data statistik Sharing Vision menunjukan, 68% dari 34 orang pengguna e-Money melakukan Top up melalui mesin ATM, disusul dengan 18% via Internet Banking dan bank.

Sebagai alat pembayaran elektronik, e-Money juga bisa digunakan sebagai e-Tiketing seperti yang telah diberlakukan pada Transjakarta. e-Tiketing Transjakarta adalah hasil kerjasama 5 konsorsium bank (BNI 46, BRI, BCA, Mandiri, Bank DKI) yang telah mendinvestasikan dana senilai Rp. 40 miliar. Dana tersebut untuk pengadaan reader kartu prabayar dan mesin elektronic data capture (EDC) di 12 koridor Transjakarta.

Namun dana tersebut belum sebanding dengan transaksi Transjakarta yang menggunakan e-Ticketing. Tercatat dari 43.476.5554 jumlah penumpang selama Januari hingga Mei 2013, hanya 6% transaksi yang menggunakan e-Ticketing.

Berbagai kendala juga menjadi faktor kurangnya minat masyarakat akan hadirnya e-Ticketing sebagai pengganti tiket fisik, seperti sistem pembayaran yang kurang baik dan beberapa terminal e-Ticketing yang belum berfungsi. Dengan kurangnya minat masyarakat dan banyak sistem yang harus diperbaiki, akankah terjadi e-Money booming di Indonesia seperti di negara lain?(**)